ﻣﺎ ﻫﻮ ﺍﻻﺗﺠﺎﻩ ﺍﻟﻤﺘﻮﻗﻊ ﻟﻠﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ ﻓﻲ ﻋﻬﺪ ﺗﺮﺍﻣﺐ؟

اخبار المؤسسات

ﻫﻨﺎﻙ ﻋﺪﺩ ﻗﻠﻴﻞ ﻣﻦ ﺍﻟﻤﺆﺷﺮﺍﺕ ﺍﻟﺘﻲ ﺗﻨﻘﻞ ﻣﻌﻠﻮﻣﺎﺕ ﻋﻦ ﺍﺗﺠﺎﻫﺎﺕ ﺍﻻﻗﺘﺼﺎﺩ ﺍﻟﻜﻠﻲ ﺍﻟﻌﺎﻟﻤﻲ ﻣﺜﻠﻤﺎ ﺗﻔﻌﻞ ﺗﻘﻠﺒﺎﺕ ﺃﺳﻌﺎﺭ ﺍﻟﻌﻤﻼﺕ. ﻭﻳﻨﻄﺒﻖ ﻫﺬﺍ ﺍﻷﻣﺮ ﺑﺸﻜﻞ ﺧﺎﺹ ﻋﻠﻰ ﺍﻷﺳﻮﺍﻕ ﺍﻟﻌﻤﻴﻘﺔ ﻭﺍﻟﺴﺎﺋﻠﺔ ﻟﻠﻌﻤﻼﺕ ﺍﻷﺟﻨﺒﻴﺔ ﺍﻟﺮﺋﻴﺴﻴﺔ ﻓﻲ ﺍﻻﻗﺘﺼﺎﺩﺍﺕ ﺍﻟﻤﺘﻘﺪﻣﺔ، ﻣﺜﻞ ﺍﻟﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ، ﻭﺍﻟﻴﻦ ﺍﻟﻴﺎﺑﺎﻧﻲ، ﻭﺍﻟﻴﻮﺭﻭ، ﻭﺍﻟﻔﺮﻧﻚ ﺍﻟﺴﻮﻳﺴﺮﻱ، ﻭﺍﻟﺠﻨﻴﻪ ﺍﻹﺳﺘﺮﻟﻴﻨﻲ. ﺗﻌﺘﻤﺪ ﺃﺳﻌﺎﺭ ﺻﺮﻑ ﺍﻟﻌﻤﻼﺕ ﺍﻷﺟﻨﺒﻴﺔ ﻋﻠﻰ ﺗﺪﻓﻘﺎﺕ ﺭﺅﻭﺱ

ﺍﻷﻣﻮﺍﻝ، ﻭﺍﻟﺘﻲ ﺗﺘﺄﺛﺮ ﺑﺮﺩﻭﺩ ﺍﻟﻔﻌﻞ ﺍﻟﻔﻮﺭﻳﺔ ﻭﺍﻟﺘﻮﻗﻌﺎﺕ ﺍﻟﻤﺘﻌﻠﻘﺔ ﺑﺎﻟﺮﻏﺒﺔ ﻓﻲ ﺍﻟﻤﺨﺎﻁﺮﺓ ﻭﺍﻷﺩﺍء ﺍﻻﻗﺘﺼﺎﺩﻱ ﺍﻟﻨﺴﺒﻲ ﻭﻓﺮﻭﻕ ﺃﺳﻌﺎﺭ ﺍﻟﻔﺎﺋﺪﺓ .

ﻓﻲ ﺍﻷﺷﻬﺮ ﺍﻷﺧﻴﺮﺓ، ﺷﻬﺪﺕ ﺃﺳﻮﺍﻕ ﺍﻟﻌﻤﻼﺕ ﺍﻷﺟﻨﺒﻴﺔ ﺍﻟﺮﺋﻴﺴﻴﺔ ﺗﻘﻠﺒﺎﺕ ﻛﺒﻴﺮﺓ. ﻓﻲ ﺍﻟﻮﺍﻗﻊ، ﺷﻬﺪ ﻣﺆﺷﺮ ﺍﻟﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ ،( DXY ) ﻭﻫﻮ ﻣﺆﺷﺮ ﺗﻘﻠﻴﺪﻱ ﻳﻘﻴﺲ ﻗﻴﻤﺔ ﺍﻟﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ ﻣﻘﺎﺑﻞ ﺳﻠﺔ ﻣﺮﺟﺤﺔ ﻣﻦ ﺳﺖ ﻋﻤﻼﺕ ﺭﺋﻴﺴﻴﺔ، ﺍﺭﺗﻔﺎﻋﺎً ﻣﻠﺤﻮﻅﺎً ﻋﻠﻰ ﺧﻠﻔﻴﺔ ﻓﻮﺯ ﺩﻭﻧﺎﻟﺪ ﺗﺮﺍﻣﺐ ﻓﻲ ﺍﻻﻧﺘﺨﺎﺑﺎﺕ ﺍﻟﻌﺎﻣﺔ ﺍﻷﻣﺮﻳﻜﻴﺔ ﻓﻲ ﻧﻮﻓﻤﺒﺮ ،2024 ﻓﻘﺪ ﺍﺭﺗﻔﻊ ﻣﺆﺷﺮ ﺍﻟﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ ﺑﻨﺴﺒﺔ %6 ﺗﻘﺮﻳﺒﺎً ﻣﻨﺬ ﺳﺒﺘﻤﺒﺮ ،2024 ﻭﻫﺬﺍ ﺗﺤﺮﻙ ﺳﺮﻳﻊ ﻭﻏﻴﺮ ﻋﺎﺩﻱ ﻓﻲ ﻓﺌﺔ ﺍﻷﺻﻮﻝ ﻫﺬﻩ، ﻭﻳﺘﺒﻊ ﻋﻦ ﻛﺜﺐ ﺍﻟﻌﻮﺍﺋﺪ ﺍﻟﺪﻭﺭﻳﺔ ﻟﻸﺳﻬﻢ ﺍﻷﻣﺮﻳﻜﻴﺔ ﺍﻟﺘﻲ ﺗﺘﺴﻢ ﺑﻘﺪﺭ ﺃﻛﺒﺮ ﻣﻦ ﺍﻟﻤﺨﺎﻁﺮ ﻭﺍﻟﺘﻘﻠﺒﺎﺕ.

ﻣﻊ ﺗﺠﺎﻭﺯ ﻣﺆﺷﺮ ﺍﻟﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ ﺍﻟﻤﺴﺘﻮﻳﺎﺕ ﺍﻟﺤﺮﺟﺔ ﺍﻟﺘﻲ ﺷﻬﺪﻧﺎﻫﺎ ﻓﻲ ﺳﺒﺘﻤﺒﺮ ،2023 ﻭﺳﻂ "ﺫﺭﻭﺓ" ﺗﺪﺍﺑﻴﺮ ﺍﻟﺘﺸﺪﻳﺪ ﺍﻟﻤﺘﺨﺬﺓ ﻣﻦ ﻗِﺒﻞ ﺑﻨﻚ ﺍﻻﺣﺘﻴﺎﻁﻲ ﺍﻟﻔﻴﺪﺭﺍﻟﻲ، ﺑﺪﺃ ﺍﻟﻤﺤﻠﻠﻮﻥ ﻭﺍﻟﻤﺴﺘﺜﻤﺮﻭﻥ ﻳﻨﺎﻗﺸﻮﻥ ﺍﻻﺗﺠﺎﻩ ﺍﻟﻤﺘﻮﻗﻊ ﻟﻠﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ. ﻭﻳﺮﻯ ﺍﻟﻜﺜﻴﺮﻭﻥ ﺃﻥ ﺍﻟﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ ﻳﻨﺒﻐﻲ ﺃﻥ ﻳﺤﻈﻰ ﺑﺪﻋﻢ ﺟﻴﺪ ﻣﻦ ﺯﻳﺎﺩﺓ ﺍﻟﺘﻌﺮﻳﻔﺎﺕ ﺍﻷﻣﺮﻳﻜﻴﺔ ﻋﻠﻰ ﺍﻟﺸﺮﻛﺎء ﺍﻟﺘﺠﺎﺭﻳﻴﻦ ﺍﻟﺮﺋﻴﺴﻴﻴﻦ ﻣﻦ ﻗِﺒﻞ ﺗﺮﺍﻣﺐ، ﻭﻗﻮﺓ

ﺃﺩﺍء ﺍﻻﻗﺘﺼﺎﺩ ﺍﻷﻣﺮﻳﻜﻲ، ﻭﺍﺣﺘﻤﺎﻝ ﺍﺿﻄﺮﺍﺭ ﺑﻨﻚ ﺍﻻﺣﺘﻴﺎﻁﻲ ﺍﻟﻔﻴﺪﺭﺍﻟﻲ ﺇﻟﻰ ﺍﻟﺘﺼﺮﻑ ﺑﻘﺪﺭ ﺃﻛﺒﺮ ﻣﻦ "ﺍﻟﺤﺬﺭ" ﺗﺠﺎﻩ ﺍﻟﺴﻴﺎﺳﺔ ﺍﻟﻨﻘﺪﻳﺔ ﺃﻛﺜﺮ ﻣﻦ ﻧﻈﺮﺍﺋﻪ، ﻋﻠﻰ ﺧﻠﻔﻴﺔ ﺍﺭﺗﻔﺎﻉ ﺍﻟﺘﻀﺨﻢ ﻓﻲ ﺍﻟﻮﻻﻳﺎﺕ ﺍﻟﻤﺘﺤﺪﺓ.

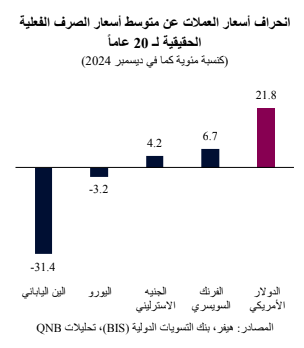

ﻭﻟﻜﻦ ﺍﻟﺘﺤﻠﻴﻼﺕ ﺗﺸﻴﺮ ﺇﻟﻰ ﺃﻥ ﻫﻨﺎﻙ ﻣﺒﺎﻟﻐﺔ ﻓﻲ ﺗﻘﻴﻴﻤﺎﺕ ﺍﻟﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ ﻭﺍﻟﺘﻲ ﻗﺪ ﺗﺤﺘﺎﺝ ﺇﻟﻰ ﺗﻌﺪﻳﻞ. ﺗﺘﻤﺜﻞ ﺇﺣﺪﻯ ﺍﻟﻄﺮﻕ ﺍﻟﺸﺎﺋﻌﺔ ﻟﻠﻨﻈﺮ ﺇﻟﻰ "ﺗﻘﻴﻴﻤﺎﺕ" ﺍﻟﻌﻤﻼﺕ ﻓﻲ ﺗﺤﻠﻴﻞ ﺃﺳﻌﺎﺭ ﺍﻟﺼﺮﻑ ﺍﻟﻤﺮﺟﺤﺔ ﺑﺎﻟﺘﺠﺎﺭﺓ ﻭﺍﻟﻤﻌﺪﻟﺔ ﺣﺴﺐ ﺍﻟﺘﻀﺨﻢ، ﺃﻱ ﺃﺳﻌﺎﺭ ﺍﻟﺼﺮﻑ ﺍﻟﻔﻌﻠﻴﺔ ﺍﻟﺤﻘﻴﻘﻴﺔ، ﻭﻣﻘﺎﺭﻧﺘﻬﺎ ﺑﻤﺘﻮﺳﻄﺎﺗﻬﺎ ﻁﻮﻳﻠﺔ ﺍﻷﺟﻞ ﺃﻭ ﻣﻌﺎﻳﻴﺮﻫﺎ ﺍﻟﺘﺎﺭﻳﺨﻴﺔ. ﻭﻳﻌﺪ ﻣﻘﻴﺎﺱ ﺳﻌﺮ ﺍﻟﺼﺮﻑ ﺍﻟﻔﻌﻠﻲ ﺍﻟﺤﻘﻴﻘﻲ ﻫﺬﺍ ﺃﻛﺜﺮ ﻗﻮﺓ ﻣﻦ ﺃﺳﻌﺎﺭ ﺻﺮﻑ ﺍﻟﻌﻤﻼﺕ ﺍﻷﺟﻨﺒﻴﺔ ﺍﻟﺘﻘﻠﻴﺪﻳﺔ ﻷﻧﻪ ﻳﻠﺘﻘﻂ ﺍﻟﺘﻐﻴﺮﺍﺕ ﻓﻲ ﺃﻧﻤﺎﻁ ﺍﻟﺘﺠﺎﺭﺓ ﺑﻴﻦ ﺍﻟﺒﻠﺪﺍﻥ ﺑﺎﻹﺿﺎﻓﺔ ﺇﻟﻰ ﺍﻻﺧﺘﻼﻻﺕ ﺍﻻﻗﺘﺼﺎﺩﻳﺔ ﻓﻲ ﻧﻮﻋﻴﺔ ﺍﻟﺘﻀﺨﻢ ﻭﻓﺮﻭﻗﺎﺗﻪ. ﺗﺸﻴﺮ ﺑﻴﺎﻧﺎﺕ ﺳﻌﺮ ﺍﻟﺼﺮﻑ ﺍﻟﻔﻌﻠﻲ ﺍﻟﺤﻘﻴﻘﻲ ﻟﺸﻬﺮ ﺩﻳﺴﻤﺒﺮ 2024 ﺇﻟﻰ ﺃﻥ ﺍﻟﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ ﻫﻮ ﺑﺎﻟﻔﻌﻞ ﺍﻟﻌﻤﻠﺔ ﺍﻟﺘﻲ ﺗﺘﺴﻢ ﺑﺄﻛﺒﺮ ﻗﺪﺭ ﻣﻦ ﺍﻟﻤﺒﺎﻟﻐﺔ ﻓﻲ ﺍﻟﺘﻘﻴﻴﻢ ﻓﻲ ﺍﻟﻌﺎﻟﻢ ﺍﻟﻤﺘﻘﺪﻡ، ﺣﻴﺚ ﺗﺰﻳﺪ ﺗﻘﻴﻴﻤﺎﺗﻪ ﺑﻨﺴﺒﺔ %21.8 ﻣﻦ "ﻗﻴﻤﺘﻪ ﺍﻟﻌﺎﺩﻟﺔ" ﺍﻟﻨﻈﺮﻳﺔ.

ﻭ ﻛﻤﺎ ﺷﺮﺣﻨﺎ ﻓﻲ ﺗﻘﺮﻳﺮ ﺳﺎﺑﻖ ﺃﺻﺪﺭﻧﺎﻩ ﻓﻲ ﻣﻨﺘﺼﻒ ﻋﺎﻡ ،2024 ﻗﺒﻞ ﺍﻧﺘﺨﺎﺏ ﺗﺮﺍﻣﺐ، ﻋﻨﺪﻣﺎ ﻛﺎﻥ ﻣﺆﺷﺮ ﺍﻟﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ ﻳﺤﻮﻡ ﺑﻴﻦ 105 ﻭ ،106 ﺃﻱ ﺃﺩﻧﻰ ﺑﻘﻠﻴﻞ ﻣﻦ ﺍﻟﻤﺴﺘﻮﻳﺎﺕ ﺍﻟﺤﺎﻟﻴﺔ، ﻓﺈﻧﻪ "ﻻ ﻳﻮﺟﺪ ﻣﺠﺎﻝ ﻛﺒﻴﺮ ﻟﺤﺪﻭﺙ ﻣﺰﻳﺪ ﻣﻦ ﺍﻻﺭﺗﻔﺎﻉ ﻓﻲ ﻗﻴﻤﺔ ﺍﻟﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ ﺑﻤﺎ ﻳﺘﺠﺎﻭﺯ ﺍﻟﻤﺴﺘﻮﻳﺎﺕ ﺍﻟﺤﺎﻟﻴﺔ."

ﻓﻲ ﺭﺃﻳﻨﺎ، ﻫﻨﺎﻙ ﻣﺠﺎﻝ ﻟﺴﻴﻨﺎﺭﻳﻮ ﻣﺨﺘﻠﻒ ﻳﺘﺠﺎﻭﺯ ﻓﻜﺮﺓ "ﺍﻟﺪﻭﻻﺭ ﺍﻟﻘﻮﻱ" ﻓﻲ ﺍﻷﻣﺪ ﺍﻟﺒﻌﻴﺪ. ﻭﻫﻨﺎﻙ ﻋﺎﻣﻼﻥ ﻳﺪﻋﻤﺎﻥ ﻭﺟﻬﺔ ﻧﻈﺮﻧﺎ ﺑﺸﺄﻥ ﺍﻟﺮﻳﺎﺡ ﺍﻟﻤﻌﺎﻛﺴﺔ ﺍﻟﻤﺤﺘﻤﻠﺔ ﻟﻠﺪﻭﻻﺭ ﻓﻲ ﺍﻷﻣﺪ ﺍﻟﻤﺘﻮﺳﻂ.

ﺃﻭﻻً، ﻗﺪ ﺗﺆﺩﻱ ﺍﻟﺘﺤﻮﻻﺕ ﻓﻲ ﺍﻟﻤﻮﻗﻒ ﺍﻟﻤﺎﻟﻲ ﻟﻼﻗﺘﺼﺎﺩﺍﺕ ﺍﻟﻤﺘﻘﺪﻣﺔ ﺍﻟﻜﺒﺮﻯ ﺇﻟﻰ ﺗﻀﻴﻴﻖ ﻓﺮﻭﻕ ﺍﻟﻨﻤﻮ ﻭﺃﺳﻌﺎﺭ ﺍﻟﻔﺎﺋﺪﺓ ﺑﻴﻨﻬﺎ ﻭﺑﻴﻦ ﺍﻟﻮﻻﻳﺎﺕ

ﺍﻟﻤﺘﺤﺪﺓ. ﻓﻲ ﺍﻟﺴﻨﻮﺍﺕ ﺍﻷﺧﻴﺮﺓ، ﻛﺎﻧﺖ ﺍﻟﻮﻻﻳﺎﺕ ﺍﻟﻤﺘﺤﺪﺓ ﺃﻛﺜﺮ ﺟﺮﺃﺓ ﻣﻦ ﻧﻈﻴﺮﺍﺗﻬﺎ ﻓﻲ ﺗﻄﺒﻴﻖ ﺍﻟﺴﻴﺎﺳﺎﺕ ﺍﻟﻤﺎﻟﻴﺔ ﺍﻟﺘﻮﺳﻌﻴﺔ، ﻣﻤﺎ ﻋﺰﺯ ﺃﺩﺍءﻫﺎ ﺍﻻﻗﺘﺼﺎﺩﻱ، ﻟﻜﻦ ﺑﺎﻟﻤﻘﺎﺑﻞ، ﺩﻓﻊ ﺍﻟﻌﺠﺰ ﻟﺪﻳﻬﺎ ﺇﻟﻰ ﺣﻮﺍﻟﻲ %7 ﻣﻦ ﺍﻟﻨﺎﺗﺞ ﺍﻟﻤﺤﻠﻲ ﺍﻹﺟﻤﺎﻟﻲ. ﺣﺎﻟﻴﺎً، ﻣﻊ ﺍﺳﺘﻌﺪﺍﺩ ﺍﻟﻔﺮﻳﻖ ﺍﻻﻗﺘﺼﺎﺩﻱ ﺍﻷﻣﺮﻳﻜﻲ ﺍﻟﺠﺪﻳﺪ ﻹﺟﺮﺍء ﻋﻤﻠﻴﺔ ﺿﺒﻂ ﻣﺎﻟﻲ ﻛﺒﻴﺮﺓ ﻟﺘﻘﺮﻳﺐ ﺍﻟﻌﺠﺰ ﺇﻟﻰ ،%3 ﻓﻲ ﺍﻟﻮﻗﺖ ﺍﻟﺬﻱ ﺗﻤﻴﻞ ﻓﻴﻪ ﺍﻻﻗﺘﺼﺎﺩﺍﺕ ﺍﻟﻤﺘﻘﺪﻣﺔ ﺍﻷﺧﺮﻯ ﻧﺤﻮ ﺗﺪﺍﺑﻴﺮ ﺃﻛﺜﺮ ﺗﻮﺳﻌﻴﺔ، ﻓﺈﻥ ﺃﺳﺒﻘﻴﺔ ﺍﻟﻨﻤﻮ ﻓﻲ ﺍﻟﻮﻻﻳﺎﺕ ﺍﻟﻤﺘﺤﺪﺓ ﻗﺪ ﺗﺘﻀﺎءﻝ. ﻭﻓﻲ ﻧﻬﺎﻳﺔ ﺍﻟﻤﻄﺎﻑ، ﺳﻴﺆﺩﻱ ﺗﻘﻠﻴﺺ ﻓﺎﺭﻕ ﺍﻟﻨﻤﻮ ﺇﻟﻰ ﺍﻟﺘﺤﺮﻛﺎﺕ ﺍﻟﺘﺎﻟﻴﺔ ﻟﺒﻨﻚ ﺍﻻﺣﺘﻴﺎﻁﻲ ﺍﻟﻔﻴﺪﺭﺍﻟﻲ ﺇﺯﺍء ﺍﻟﺴﻴﺎﺳﺔ ﺍﻟﻨﻘﺪﻳﺔ، ﻓﺈﻥ ﺍﻟﻨﻈﺮﺓ ﺍﻷﻛﺜﺮ ﺷﻤﻮﻻً ﻟﻤﺆﺷﺮﺍﺕ ﺍﻟﺘﻀﺨﻢ ﺍﻟﺮﺍﺋﺪﺓ ﺗﺸﻴﺮ ﺇﻟﻰ ﺃﻧﻪ

ﻻ ﻳﻮﺟﺪ ﻣﺎ ﻳﺪﻋﻮ ﻟﻠﺬﻋﺮ ﺃﻭ ﺍﻹﻧﻬﺎء ﺍﻟﻤﻔﺎﺟﺊ ﻟﻠﺘﻴﺴﻴﺮ ﺍﻟﻨﻘﺪﻱ. ﺇﻥ ﺍﻻﺗﺠﺎﻩ ﺍﻟﻬﺒﻮﻁﻲ ﺍﻟﻜﺒﻴﺮ ﻓﻲ ﺍﻟﺘﻀﺨﻢ ﻏﻴﺮ ﺍﻟﺪﻭﺭﻱ، ﺇﻟﻰ ﺟﺎﻧﺐ ﺍﻟﺘﺒﺎﻁﺆ ﺍﻟﻜﺒﻴﺮ ﻓﻲ ﺍﻟﻨﺸﺎﻁ ﺍﻻﻗﺘﺼﺎﺩﻱ ﻭﺳﻮﻕ ﺍﻟﻌﻤﻞ ﺍﻷﻛﺜﺮ ﻣﺮﻭﻧﺔ، ﻣﻦ ﺷﺄﻧﻬﺎ ﺃﻥ ﺗﺆﻳﺪ ﺇﺟﺮﺍء ﺍﻟﻤﺰﻳﺪ ﻣﻦ ﺍﻟﺘﺨﻔﻴﻀﺎﺕ ﻋﻠﻰ ﺃﺳﻌﺎﺭ ﺍﻟﻔﺎﺋﺪﺓ ﺇﻟﻰ ﺃﻥ ﺗﺒﻠﻎ ﻣﺴﺘﻮﻳﺎﺕ ﻣﺤﺎﻳﺪﺓ، ﺃﻱ ﺣﻮﺍﻟﻲ .%4 ﻭﻣﻦ ﺷﺄﻥ ﻫﺬﺍ ﺃﻥ ﻳﺆﺛﺮ ﻋﻠﻰ ﺍﻟﻔﺎﺭﻕ ﻓﻲ ﺃﺳﻌﺎﺭ ﺍﻟﻔﺎﺋﺪﺓ ﺑﻴﻦ ﺍﻟﻮﻻﻳﺎﺕ ﺍﻟﻤﺘﺤﺪﺓ

ﻭﺍﻻﻗﺘﺼﺎﺩﺍﺕ ﺍﻷﺧﺮﻯ، ﻣﻤﺎ ﻳﺆﺩﻱ ﺇﻟﻰ ﺗﺨﻔﻴﻒ ﺍﻷﻭﺿﺎﻉ ﺍﻟﻤﺎﻟﻴﺔ ﺍﻟﻌﺎﻟﻤﻴﺔ ﻭﺩﻓﻊ ﺍﻟﻤﺰﻳﺪ ﻣﻦ ﺭﺅﻭﺱ ﺍﻷﻣﻮﺍﻝ ﺇﻟﻰ ﺍﻷﺻﻮﻝ ﻏﻴﺮ ﺍﻟﻤﻘﻮﻣﺔ ﺗﻔﻀﻴﻞ ﺍﻟﻌﻤﻼﺕ ﺍﻷﺧﺮﻯ ﻋﻠﻰ ﺍﻟﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ. ﺑﺎﻟﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ.

ﺛﺎﻧﻴﺎً، ﻭﻋﻠﻰ ﺍﻟﺮﻏﻢ ﻣﻦ ﺣﺎﻟﺔ ﻋﺪﻡ ﺍﻟﻴﻘﻴﻦ ﺍﻟﻘﺎﺋﻤﺔ ﺑﺸﺄﻥ ﻣﺴﺎﺭ ﺃﺳﻌﺎﺭ ﺍﻟﻔﺎﺋﺪﺓ ﻓﻲ ﺍﻟﻮﻻﻳﺎﺕ ﺍﻟﻤﺘﺤﺪﺓ ﻭﺷﻌﺒﻴﺔ ﺍﻟﺮﺃﻱ ﺍﻟﻘﺎﺋﻞ ﺑﺄﻥ ﺍﻟﺘﻴﺴﻴﺮ ﺍﻟﻨﻘﺪﻱ ﺍﻧﺘﻬﻰ" ﻓﻲ ﺍﻟﻮﻻﻳﺎﺕ ﺍﻟﻤﺘﺤﺪﺓ، ﻓﺈﻧﻨﺎ ﻧﻌﺘﻘﺪ ﺃﻥ ﺑﻨﻚ ﺍﻻﺣﺘﻴﺎﻁﻲ ﺍﻟﻔﻴﺪﺭﺍﻟﻲ ﺳﻮﻑ ﻳﻨﻔﺬ ﻋﻠﻰ ﺍﻷﻗﻞ ﺗﺨﻔﻴﻀﻴﻦ ﺁﺧﺮﻳﻦ ﻷﺳﻌﺎﺭ ﺍﻟﻔﺎﺋﺪﺓ ﻓﻲ ﻋﺎﻡ .2025 ﻭﻓﻲ ﺣﻴﻦ ﻳﺆﺛﺮ ﺍﻟﻨﻤﻮ ﺍﻟﻘﻮﻱ ﻭ"ﺍﻟﺘﺨﻮﻑ ﻣﻦ ﺍﻟﺘﻀﺨﻢ" ﺍﻟﻨﺎﺗﺞ ﻋﻦ ﺍﻟﺘﺪﺍﺑﻴﺮ ﺍﻟﺘﻲ ﻳﻨﻔﺬﻫﺎ ﺗﺮﺍﻣﺐ ﻋﻠﻰ ﺍﻟﺘﻮﻗﻌﺎﺕ ﺑﺸﺄﻥ

ﺑﺸﻜﻞ ﻋﺎﻡ، ﻧﺮﻯ ﻣﺠﺎﻻً ﻣﺤﺪﻭﺩﺍً ﻟﺤﺪﻭﺙ ﻣﺰﻳﺪ ﻣﻦ ﺍﻻﺭﺗﻔﺎﻉ ﻓﻲ ﻗﻴﻤﺔ ﺍﻟﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ ﺑﻤﺎ ﻳﺘﺠﺎﻭﺯ ﺍﻟﻤﺴﺘﻮﻳﺎﺕ ﺍﻟﺤﺎﻟﻴﺔ. ﻭﻣﻦ ﺍﻟﻤﺮﺟﺢ ﺃﻥ ﻳﺘﺤﺮﻙ ﺍﻟﺪﻭﻻﺭ ﻧﺤﻮ ﻣﺴﺘﻮﻳﺎﺕ ﺃﻛﺜﺮ "ﺍﻋﺘﺪﺍﻻً"، ﺑﺪﻋﻢ ﻣﻦ ﻋﻤﻠﻴﺔ ﺿﺒﻂ ﺍﻷﻭﺿﺎﻉ ﺍﻟﻤﺎﻟﻴﺔ، ﻭﺍﻟﺘﻴﺴﻴﺮ ﺍﻟﻨﻘﺪﻱ ﺍﻹﺿﺎﻓﻲ، ﻭﺍﻹﺩﺍﺭﺓ ﺍﻷﻣﺮﻳﻜﻴﺔ ﺍﻟﺠﺪﻳﺪﺓ ﺍﻟﺘﻲ ﺳﺘﺮﻛﺰ ﻋﻠﻰ ﻣﻌﺎﻟﺠﺔ ﺍﻻﺧﺘﻼﻻﺕ.

ﻫﻨﺎﻙ ﻋﺪﺩ ﻗﻠﻴﻞ ﻣﻦ ﺍﻟﻤﺆﺷﺮﺍﺕ ﺍﻟﺘﻲ ﺗﻨﻘﻞ ﻣﻌﻠﻮﻣﺎﺕ ﻋﻦ ﺍﺗﺠﺎﻫﺎﺕ ﺍﻻﻗﺘﺼﺎﺩ ﺍﻟﻜﻠﻲ ﺍﻟﻌﺎﻟﻤﻲ ﻣﺜﻠﻤﺎ ﺗﻔﻌﻞ ﺗﻘﻠﺒﺎﺕ ﺃﺳﻌﺎﺭ ﺍﻟﻌﻤﻼﺕ. ﻭﻳﻨﻄﺒﻖ ﻫﺬﺍ ﺍﻷﻣﺮ ﺑﺸﻜﻞ ﺧﺎﺹ ﻋﻠﻰ ﺍﻷﺳﻮﺍﻕ ﺍﻟﻌﻤﻴﻘﺔ ﻭﺍﻟﺴﺎﺋﻠﺔ ﻟﻠﻌﻤﻼﺕ ﺍﻷﺟﻨﺒﻴﺔ ﺍﻟﺮﺋﻴﺴﻴﺔ ﻓﻲ ﺍﻻﻗﺘﺼﺎﺩﺍﺕ ﺍﻟﻤﺘﻘﺪﻣﺔ، ﻣﺜﻞ ﺍﻟﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ، ﻭﺍﻟﻴﻦ ﺍﻟﻴﺎﺑﺎﻧﻲ، ﻭﺍﻟﻴﻮﺭﻭ، ﻭﺍﻟﻔﺮﻧﻚ ﺍﻟﺴﻮﻳﺴﺮﻱ، ﻭﺍﻟﺠﻨﻴﻪ ﺍﻹﺳﺘﺮﻟﻴﻨﻲ. ﺗﻌﺘﻤﺪ ﺃﺳﻌﺎﺭ ﺻﺮﻑ ﺍﻟﻌﻤﻼﺕ ﺍﻷﺟﻨﺒﻴﺔ ﻋﻠﻰ ﺗﺪﻓﻘﺎﺕ ﺭﺅﻭﺱ

ﺍﻷﻣﻮﺍﻝ، ﻭﺍﻟﺘﻲ ﺗﺘﺄﺛﺮ ﺑﺮﺩﻭﺩ ﺍﻟﻔﻌﻞ ﺍﻟﻔﻮﺭﻳﺔ ﻭﺍﻟﺘﻮﻗﻌﺎﺕ ﺍﻟﻤﺘﻌﻠﻘﺔ ﺑﺎﻟﺮﻏﺒﺔ ﻓﻲ ﺍﻟﻤﺨﺎﻁﺮﺓ ﻭﺍﻷﺩﺍء ﺍﻻﻗﺘﺼﺎﺩﻱ ﺍﻟﻨﺴﺒﻲ ﻭﻓﺮﻭﻕ ﺃﺳﻌﺎﺭ ﺍﻟﻔﺎﺋﺪﺓ .

ﻓﻲ ﺍﻷﺷﻬﺮ ﺍﻷﺧﻴﺮﺓ، ﺷﻬﺪﺕ ﺃﺳﻮﺍﻕ ﺍﻟﻌﻤﻼﺕ ﺍﻷﺟﻨﺒﻴﺔ ﺍﻟﺮﺋﻴﺴﻴﺔ ﺗﻘﻠﺒﺎﺕ ﻛﺒﻴﺮﺓ. ﻓﻲ ﺍﻟﻮﺍﻗﻊ، ﺷﻬﺪ ﻣﺆﺷﺮ ﺍﻟﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ ،( DXY ) ﻭﻫﻮ ﻣﺆﺷﺮ ﺗﻘﻠﻴﺪﻱ ﻳﻘﻴﺲ ﻗﻴﻤﺔ ﺍﻟﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ ﻣﻘﺎﺑﻞ ﺳﻠﺔ ﻣﺮﺟﺤﺔ ﻣﻦ ﺳﺖ ﻋﻤﻼﺕ ﺭﺋﻴﺴﻴﺔ، ﺍﺭﺗﻔﺎﻋﺎً ﻣﻠﺤﻮﻅﺎً ﻋﻠﻰ ﺧﻠﻔﻴﺔ ﻓﻮﺯ ﺩﻭﻧﺎﻟﺪ ﺗﺮﺍﻣﺐ ﻓﻲ ﺍﻻﻧﺘﺨﺎﺑﺎﺕ ﺍﻟﻌﺎﻣﺔ ﺍﻷﻣﺮﻳﻜﻴﺔ ﻓﻲ ﻧﻮﻓﻤﺒﺮ ،2024 ﻓﻘﺪ ﺍﺭﺗﻔﻊ ﻣﺆﺷﺮ ﺍﻟﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ ﺑﻨﺴﺒﺔ %6 ﺗﻘﺮﻳﺒﺎً ﻣﻨﺬ ﺳﺒﺘﻤﺒﺮ ،2024 ﻭﻫﺬﺍ ﺗﺤﺮﻙ ﺳﺮﻳﻊ ﻭﻏﻴﺮ ﻋﺎﺩﻱ ﻓﻲ ﻓﺌﺔ ﺍﻷﺻﻮﻝ ﻫﺬﻩ، ﻭﻳﺘﺒﻊ ﻋﻦ ﻛﺜﺐ ﺍﻟﻌﻮﺍﺋﺪ ﺍﻟﺪﻭﺭﻳﺔ ﻟﻸﺳﻬﻢ ﺍﻷﻣﺮﻳﻜﻴﺔ ﺍﻟﺘﻲ ﺗﺘﺴﻢ ﺑﻘﺪﺭ ﺃﻛﺒﺮ ﻣﻦ ﺍﻟﻤﺨﺎﻁﺮ ﻭﺍﻟﺘﻘﻠﺒﺎﺕ.

ﻣﻊ ﺗﺠﺎﻭﺯ ﻣﺆﺷﺮ ﺍﻟﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ ﺍﻟﻤﺴﺘﻮﻳﺎﺕ ﺍﻟﺤﺮﺟﺔ ﺍﻟﺘﻲ ﺷﻬﺪﻧﺎﻫﺎ ﻓﻲ ﺳﺒﺘﻤﺒﺮ ،2023 ﻭﺳﻂ "ﺫﺭﻭﺓ" ﺗﺪﺍﺑﻴﺮ ﺍﻟﺘﺸﺪﻳﺪ ﺍﻟﻤﺘﺨﺬﺓ ﻣﻦ ﻗِﺒﻞ ﺑﻨﻚ ﺍﻻﺣﺘﻴﺎﻁﻲ ﺍﻟﻔﻴﺪﺭﺍﻟﻲ، ﺑﺪﺃ ﺍﻟﻤﺤﻠﻠﻮﻥ ﻭﺍﻟﻤﺴﺘﺜﻤﺮﻭﻥ ﻳﻨﺎﻗﺸﻮﻥ ﺍﻻﺗﺠﺎﻩ ﺍﻟﻤﺘﻮﻗﻊ ﻟﻠﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ. ﻭﻳﺮﻯ ﺍﻟﻜﺜﻴﺮﻭﻥ ﺃﻥ ﺍﻟﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ ﻳﻨﺒﻐﻲ ﺃﻥ ﻳﺤﻈﻰ ﺑﺪﻋﻢ ﺟﻴﺪ ﻣﻦ ﺯﻳﺎﺩﺓ ﺍﻟﺘﻌﺮﻳﻔﺎﺕ ﺍﻷﻣﺮﻳﻜﻴﺔ ﻋﻠﻰ ﺍﻟﺸﺮﻛﺎء ﺍﻟﺘﺠﺎﺭﻳﻴﻦ ﺍﻟﺮﺋﻴﺴﻴﻴﻦ ﻣﻦ ﻗِﺒﻞ ﺗﺮﺍﻣﺐ، ﻭﻗﻮﺓ

ﺃﺩﺍء ﺍﻻﻗﺘﺼﺎﺩ ﺍﻷﻣﺮﻳﻜﻲ، ﻭﺍﺣﺘﻤﺎﻝ ﺍﺿﻄﺮﺍﺭ ﺑﻨﻚ ﺍﻻﺣﺘﻴﺎﻁﻲ ﺍﻟﻔﻴﺪﺭﺍﻟﻲ ﺇﻟﻰ ﺍﻟﺘﺼﺮﻑ ﺑﻘﺪﺭ ﺃﻛﺒﺮ ﻣﻦ "ﺍﻟﺤﺬﺭ" ﺗﺠﺎﻩ ﺍﻟﺴﻴﺎﺳﺔ ﺍﻟﻨﻘﺪﻳﺔ ﺃﻛﺜﺮ ﻣﻦ ﻧﻈﺮﺍﺋﻪ، ﻋﻠﻰ ﺧﻠﻔﻴﺔ ﺍﺭﺗﻔﺎﻉ ﺍﻟﺘﻀﺨﻢ ﻓﻲ ﺍﻟﻮﻻﻳﺎﺕ ﺍﻟﻤﺘﺤﺪﺓ.

ﻭﻟﻜﻦ ﺍﻟﺘﺤﻠﻴﻼﺕ ﺗﺸﻴﺮ ﺇﻟﻰ ﺃﻥ ﻫﻨﺎﻙ ﻣﺒﺎﻟﻐﺔ ﻓﻲ ﺗﻘﻴﻴﻤﺎﺕ ﺍﻟﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ ﻭﺍﻟﺘﻲ ﻗﺪ ﺗﺤﺘﺎﺝ ﺇﻟﻰ ﺗﻌﺪﻳﻞ. ﺗﺘﻤﺜﻞ ﺇﺣﺪﻯ ﺍﻟﻄﺮﻕ ﺍﻟﺸﺎﺋﻌﺔ ﻟﻠﻨﻈﺮ ﺇﻟﻰ "ﺗﻘﻴﻴﻤﺎﺕ" ﺍﻟﻌﻤﻼﺕ ﻓﻲ ﺗﺤﻠﻴﻞ ﺃﺳﻌﺎﺭ ﺍﻟﺼﺮﻑ ﺍﻟﻤﺮﺟﺤﺔ ﺑﺎﻟﺘﺠﺎﺭﺓ ﻭﺍﻟﻤﻌﺪﻟﺔ ﺣﺴﺐ ﺍﻟﺘﻀﺨﻢ، ﺃﻱ ﺃﺳﻌﺎﺭ ﺍﻟﺼﺮﻑ ﺍﻟﻔﻌﻠﻴﺔ ﺍﻟﺤﻘﻴﻘﻴﺔ، ﻭﻣﻘﺎﺭﻧﺘﻬﺎ ﺑﻤﺘﻮﺳﻄﺎﺗﻬﺎ ﻁﻮﻳﻠﺔ ﺍﻷﺟﻞ ﺃﻭ ﻣﻌﺎﻳﻴﺮﻫﺎ ﺍﻟﺘﺎﺭﻳﺨﻴﺔ. ﻭﻳﻌﺪ ﻣﻘﻴﺎﺱ ﺳﻌﺮ ﺍﻟﺼﺮﻑ ﺍﻟﻔﻌﻠﻲ ﺍﻟﺤﻘﻴﻘﻲ ﻫﺬﺍ ﺃﻛﺜﺮ ﻗﻮﺓ ﻣﻦ ﺃﺳﻌﺎﺭ ﺻﺮﻑ ﺍﻟﻌﻤﻼﺕ ﺍﻷﺟﻨﺒﻴﺔ ﺍﻟﺘﻘﻠﻴﺪﻳﺔ ﻷﻧﻪ ﻳﻠﺘﻘﻂ ﺍﻟﺘﻐﻴﺮﺍﺕ ﻓﻲ ﺃﻧﻤﺎﻁ ﺍﻟﺘﺠﺎﺭﺓ ﺑﻴﻦ ﺍﻟﺒﻠﺪﺍﻥ ﺑﺎﻹﺿﺎﻓﺔ ﺇﻟﻰ ﺍﻻﺧﺘﻼﻻﺕ ﺍﻻﻗﺘﺼﺎﺩﻳﺔ ﻓﻲ ﻧﻮﻋﻴﺔ ﺍﻟﺘﻀﺨﻢ ﻭﻓﺮﻭﻗﺎﺗﻪ. ﺗﺸﻴﺮ ﺑﻴﺎﻧﺎﺕ ﺳﻌﺮ ﺍﻟﺼﺮﻑ ﺍﻟﻔﻌﻠﻲ ﺍﻟﺤﻘﻴﻘﻲ ﻟﺸﻬﺮ ﺩﻳﺴﻤﺒﺮ 2024 ﺇﻟﻰ ﺃﻥ ﺍﻟﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ ﻫﻮ ﺑﺎﻟﻔﻌﻞ ﺍﻟﻌﻤﻠﺔ ﺍﻟﺘﻲ ﺗﺘﺴﻢ ﺑﺄﻛﺒﺮ ﻗﺪﺭ ﻣﻦ ﺍﻟﻤﺒﺎﻟﻐﺔ ﻓﻲ ﺍﻟﺘﻘﻴﻴﻢ ﻓﻲ ﺍﻟﻌﺎﻟﻢ ﺍﻟﻤﺘﻘﺪﻡ، ﺣﻴﺚ ﺗﺰﻳﺪ ﺗﻘﻴﻴﻤﺎﺗﻪ ﺑﻨﺴﺒﺔ %21.8 ﻣﻦ "ﻗﻴﻤﺘﻪ ﺍﻟﻌﺎﺩﻟﺔ" ﺍﻟﻨﻈﺮﻳﺔ.

ﻭ ﻛﻤﺎ ﺷﺮﺣﻨﺎ ﻓﻲ ﺗﻘﺮﻳﺮ ﺳﺎﺑﻖ ﺃﺻﺪﺭﻧﺎﻩ ﻓﻲ ﻣﻨﺘﺼﻒ ﻋﺎﻡ ،2024 ﻗﺒﻞ ﺍﻧﺘﺨﺎﺏ ﺗﺮﺍﻣﺐ، ﻋﻨﺪﻣﺎ ﻛﺎﻥ ﻣﺆﺷﺮ ﺍﻟﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ ﻳﺤﻮﻡ ﺑﻴﻦ 105 ﻭ ،106 ﺃﻱ ﺃﺩﻧﻰ ﺑﻘﻠﻴﻞ ﻣﻦ ﺍﻟﻤﺴﺘﻮﻳﺎﺕ ﺍﻟﺤﺎﻟﻴﺔ، ﻓﺈﻧﻪ "ﻻ ﻳﻮﺟﺪ ﻣﺠﺎﻝ ﻛﺒﻴﺮ ﻟﺤﺪﻭﺙ ﻣﺰﻳﺪ ﻣﻦ ﺍﻻﺭﺗﻔﺎﻉ ﻓﻲ ﻗﻴﻤﺔ ﺍﻟﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ ﺑﻤﺎ ﻳﺘﺠﺎﻭﺯ ﺍﻟﻤﺴﺘﻮﻳﺎﺕ ﺍﻟﺤﺎﻟﻴﺔ."

ﻓﻲ ﺭﺃﻳﻨﺎ، ﻫﻨﺎﻙ ﻣﺠﺎﻝ ﻟﺴﻴﻨﺎﺭﻳﻮ ﻣﺨﺘﻠﻒ ﻳﺘﺠﺎﻭﺯ ﻓﻜﺮﺓ "ﺍﻟﺪﻭﻻﺭ ﺍﻟﻘﻮﻱ" ﻓﻲ ﺍﻷﻣﺪ ﺍﻟﺒﻌﻴﺪ. ﻭﻫﻨﺎﻙ ﻋﺎﻣﻼﻥ ﻳﺪﻋﻤﺎﻥ ﻭﺟﻬﺔ ﻧﻈﺮﻧﺎ ﺑﺸﺄﻥ ﺍﻟﺮﻳﺎﺡ ﺍﻟﻤﻌﺎﻛﺴﺔ ﺍﻟﻤﺤﺘﻤﻠﺔ ﻟﻠﺪﻭﻻﺭ ﻓﻲ ﺍﻷﻣﺪ ﺍﻟﻤﺘﻮﺳﻂ.

ﺃﻭﻻً، ﻗﺪ ﺗﺆﺩﻱ ﺍﻟﺘﺤﻮﻻﺕ ﻓﻲ ﺍﻟﻤﻮﻗﻒ ﺍﻟﻤﺎﻟﻲ ﻟﻼﻗﺘﺼﺎﺩﺍﺕ ﺍﻟﻤﺘﻘﺪﻣﺔ ﺍﻟﻜﺒﺮﻯ ﺇﻟﻰ ﺗﻀﻴﻴﻖ ﻓﺮﻭﻕ ﺍﻟﻨﻤﻮ ﻭﺃﺳﻌﺎﺭ ﺍﻟﻔﺎﺋﺪﺓ ﺑﻴﻨﻬﺎ ﻭﺑﻴﻦ ﺍﻟﻮﻻﻳﺎﺕ

ﺍﻟﻤﺘﺤﺪﺓ. ﻓﻲ ﺍﻟﺴﻨﻮﺍﺕ ﺍﻷﺧﻴﺮﺓ، ﻛﺎﻧﺖ ﺍﻟﻮﻻﻳﺎﺕ ﺍﻟﻤﺘﺤﺪﺓ ﺃﻛﺜﺮ ﺟﺮﺃﺓ ﻣﻦ ﻧﻈﻴﺮﺍﺗﻬﺎ ﻓﻲ ﺗﻄﺒﻴﻖ ﺍﻟﺴﻴﺎﺳﺎﺕ ﺍﻟﻤﺎﻟﻴﺔ ﺍﻟﺘﻮﺳﻌﻴﺔ، ﻣﻤﺎ ﻋﺰﺯ ﺃﺩﺍءﻫﺎ ﺍﻻﻗﺘﺼﺎﺩﻱ، ﻟﻜﻦ ﺑﺎﻟﻤﻘﺎﺑﻞ، ﺩﻓﻊ ﺍﻟﻌﺠﺰ ﻟﺪﻳﻬﺎ ﺇﻟﻰ ﺣﻮﺍﻟﻲ %7 ﻣﻦ ﺍﻟﻨﺎﺗﺞ ﺍﻟﻤﺤﻠﻲ ﺍﻹﺟﻤﺎﻟﻲ. ﺣﺎﻟﻴﺎً، ﻣﻊ ﺍﺳﺘﻌﺪﺍﺩ ﺍﻟﻔﺮﻳﻖ ﺍﻻﻗﺘﺼﺎﺩﻱ ﺍﻷﻣﺮﻳﻜﻲ ﺍﻟﺠﺪﻳﺪ ﻹﺟﺮﺍء ﻋﻤﻠﻴﺔ ﺿﺒﻂ ﻣﺎﻟﻲ ﻛﺒﻴﺮﺓ ﻟﺘﻘﺮﻳﺐ ﺍﻟﻌﺠﺰ ﺇﻟﻰ ،%3 ﻓﻲ ﺍﻟﻮﻗﺖ ﺍﻟﺬﻱ ﺗﻤﻴﻞ ﻓﻴﻪ ﺍﻻﻗﺘﺼﺎﺩﺍﺕ ﺍﻟﻤﺘﻘﺪﻣﺔ ﺍﻷﺧﺮﻯ ﻧﺤﻮ ﺗﺪﺍﺑﻴﺮ ﺃﻛﺜﺮ ﺗﻮﺳﻌﻴﺔ، ﻓﺈﻥ ﺃﺳﺒﻘﻴﺔ ﺍﻟﻨﻤﻮ ﻓﻲ ﺍﻟﻮﻻﻳﺎﺕ ﺍﻟﻤﺘﺤﺪﺓ ﻗﺪ ﺗﺘﻀﺎءﻝ. ﻭﻓﻲ ﻧﻬﺎﻳﺔ ﺍﻟﻤﻄﺎﻑ، ﺳﻴﺆﺩﻱ ﺗﻘﻠﻴﺺ ﻓﺎﺭﻕ ﺍﻟﻨﻤﻮ ﺇﻟﻰ ﺍﻟﺘﺤﺮﻛﺎﺕ ﺍﻟﺘﺎﻟﻴﺔ ﻟﺒﻨﻚ ﺍﻻﺣﺘﻴﺎﻁﻲ ﺍﻟﻔﻴﺪﺭﺍﻟﻲ ﺇﺯﺍء ﺍﻟﺴﻴﺎﺳﺔ ﺍﻟﻨﻘﺪﻳﺔ، ﻓﺈﻥ ﺍﻟﻨﻈﺮﺓ ﺍﻷﻛﺜﺮ ﺷﻤﻮﻻً ﻟﻤﺆﺷﺮﺍﺕ ﺍﻟﺘﻀﺨﻢ ﺍﻟﺮﺍﺋﺪﺓ ﺗﺸﻴﺮ ﺇﻟﻰ ﺃﻧﻪ

ﻻ ﻳﻮﺟﺪ ﻣﺎ ﻳﺪﻋﻮ ﻟﻠﺬﻋﺮ ﺃﻭ ﺍﻹﻧﻬﺎء ﺍﻟﻤﻔﺎﺟﺊ ﻟﻠﺘﻴﺴﻴﺮ ﺍﻟﻨﻘﺪﻱ. ﺇﻥ ﺍﻻﺗﺠﺎﻩ ﺍﻟﻬﺒﻮﻁﻲ ﺍﻟﻜﺒﻴﺮ ﻓﻲ ﺍﻟﺘﻀﺨﻢ ﻏﻴﺮ ﺍﻟﺪﻭﺭﻱ، ﺇﻟﻰ ﺟﺎﻧﺐ ﺍﻟﺘﺒﺎﻁﺆ ﺍﻟﻜﺒﻴﺮ ﻓﻲ ﺍﻟﻨﺸﺎﻁ ﺍﻻﻗﺘﺼﺎﺩﻱ ﻭﺳﻮﻕ ﺍﻟﻌﻤﻞ ﺍﻷﻛﺜﺮ ﻣﺮﻭﻧﺔ، ﻣﻦ ﺷﺄﻧﻬﺎ ﺃﻥ ﺗﺆﻳﺪ ﺇﺟﺮﺍء ﺍﻟﻤﺰﻳﺪ ﻣﻦ ﺍﻟﺘﺨﻔﻴﻀﺎﺕ ﻋﻠﻰ ﺃﺳﻌﺎﺭ ﺍﻟﻔﺎﺋﺪﺓ ﺇﻟﻰ ﺃﻥ ﺗﺒﻠﻎ ﻣﺴﺘﻮﻳﺎﺕ ﻣﺤﺎﻳﺪﺓ، ﺃﻱ ﺣﻮﺍﻟﻲ .%4 ﻭﻣﻦ ﺷﺄﻥ ﻫﺬﺍ ﺃﻥ ﻳﺆﺛﺮ ﻋﻠﻰ ﺍﻟﻔﺎﺭﻕ ﻓﻲ ﺃﺳﻌﺎﺭ ﺍﻟﻔﺎﺋﺪﺓ ﺑﻴﻦ ﺍﻟﻮﻻﻳﺎﺕ ﺍﻟﻤﺘﺤﺪﺓ

ﻭﺍﻻﻗﺘﺼﺎﺩﺍﺕ ﺍﻷﺧﺮﻯ، ﻣﻤﺎ ﻳﺆﺩﻱ ﺇﻟﻰ ﺗﺨﻔﻴﻒ ﺍﻷﻭﺿﺎﻉ ﺍﻟﻤﺎﻟﻴﺔ ﺍﻟﻌﺎﻟﻤﻴﺔ ﻭﺩﻓﻊ ﺍﻟﻤﺰﻳﺪ ﻣﻦ ﺭﺅﻭﺱ ﺍﻷﻣﻮﺍﻝ ﺇﻟﻰ ﺍﻷﺻﻮﻝ ﻏﻴﺮ ﺍﻟﻤﻘﻮﻣﺔ ﺗﻔﻀﻴﻞ ﺍﻟﻌﻤﻼﺕ ﺍﻷﺧﺮﻯ ﻋﻠﻰ ﺍﻟﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ. ﺑﺎﻟﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ.

ﺛﺎﻧﻴﺎً، ﻭﻋﻠﻰ ﺍﻟﺮﻏﻢ ﻣﻦ ﺣﺎﻟﺔ ﻋﺪﻡ ﺍﻟﻴﻘﻴﻦ ﺍﻟﻘﺎﺋﻤﺔ ﺑﺸﺄﻥ ﻣﺴﺎﺭ ﺃﺳﻌﺎﺭ ﺍﻟﻔﺎﺋﺪﺓ ﻓﻲ ﺍﻟﻮﻻﻳﺎﺕ ﺍﻟﻤﺘﺤﺪﺓ ﻭﺷﻌﺒﻴﺔ ﺍﻟﺮﺃﻱ ﺍﻟﻘﺎﺋﻞ ﺑﺄﻥ ﺍﻟﺘﻴﺴﻴﺮ ﺍﻟﻨﻘﺪﻱ ﺍﻧﺘﻬﻰ" ﻓﻲ ﺍﻟﻮﻻﻳﺎﺕ ﺍﻟﻤﺘﺤﺪﺓ، ﻓﺈﻧﻨﺎ ﻧﻌﺘﻘﺪ ﺃﻥ ﺑﻨﻚ ﺍﻻﺣﺘﻴﺎﻁﻲ ﺍﻟﻔﻴﺪﺭﺍﻟﻲ ﺳﻮﻑ ﻳﻨﻔﺬ ﻋﻠﻰ ﺍﻷﻗﻞ ﺗﺨﻔﻴﻀﻴﻦ ﺁﺧﺮﻳﻦ ﻷﺳﻌﺎﺭ ﺍﻟﻔﺎﺋﺪﺓ ﻓﻲ ﻋﺎﻡ .2025 ﻭﻓﻲ ﺣﻴﻦ ﻳﺆﺛﺮ ﺍﻟﻨﻤﻮ ﺍﻟﻘﻮﻱ ﻭ"ﺍﻟﺘﺨﻮﻑ ﻣﻦ ﺍﻟﺘﻀﺨﻢ" ﺍﻟﻨﺎﺗﺞ ﻋﻦ ﺍﻟﺘﺪﺍﺑﻴﺮ ﺍﻟﺘﻲ ﻳﻨﻔﺬﻫﺎ ﺗﺮﺍﻣﺐ ﻋﻠﻰ ﺍﻟﺘﻮﻗﻌﺎﺕ ﺑﺸﺄﻥ

ﺑﺸﻜﻞ ﻋﺎﻡ، ﻧﺮﻯ ﻣﺠﺎﻻً ﻣﺤﺪﻭﺩﺍً ﻟﺤﺪﻭﺙ ﻣﺰﻳﺪ ﻣﻦ ﺍﻻﺭﺗﻔﺎﻉ ﻓﻲ ﻗﻴﻤﺔ ﺍﻟﺪﻭﻻﺭ ﺍﻷﻣﺮﻳﻜﻲ ﺑﻤﺎ ﻳﺘﺠﺎﻭﺯ ﺍﻟﻤﺴﺘﻮﻳﺎﺕ ﺍﻟﺤﺎﻟﻴﺔ. ﻭﻣﻦ ﺍﻟﻤﺮﺟﺢ ﺃﻥ ﻳﺘﺤﺮﻙ ﺍﻟﺪﻭﻻﺭ ﻧﺤﻮ ﻣﺴﺘﻮﻳﺎﺕ ﺃﻛﺜﺮ "ﺍﻋﺘﺪﺍﻻً"، ﺑﺪﻋﻢ ﻣﻦ ﻋﻤﻠﻴﺔ ﺿﺒﻂ ﺍﻷﻭﺿﺎﻉ ﺍﻟﻤﺎﻟﻴﺔ، ﻭﺍﻟﺘﻴﺴﻴﺮ ﺍﻟﻨﻘﺪﻱ ﺍﻹﺿﺎﻓﻲ، ﻭﺍﻹﺩﺍﺭﺓ ﺍﻷﻣﺮﻳﻜﻴﺔ ﺍﻟﺠﺪﻳﺪﺓ ﺍﻟﺘﻲ ﺳﺘﺮﻛﺰ ﻋﻠﻰ ﻣﻌﺎﻟﺠﺔ ﺍﻻﺧﺘﻼﻻﺕ.