في العقود الأخيرة، برزت منطقة جنوب شرق آسيا كواحدة من أكثر المناطق حيوية في العالم، فهي تضم بعضاً من أسرع الاقتصادات نمواً. وتشمل مجموعة الدول هذه إندونيسيا، رابع أكبر دولة في العالم من حيث عدد السكان. خلال الفترة 2000-2023، بلغ متوسط معدل النمو الاقتصادي لمنطقة جنوب آسيا 5%. واستمر هذا الأداء اللافت خلال فترات مليئة بالتحديات، بما في ذلك السنوات التي اتسمت بتقلبات كبيرة إبان الأزمة المالية العالمية، وأزمة الديون السيادية الأوروبية، وجائحة كوفيد-19. علاوة على ذلك، تم تجاوز تلك العقبات باستقرار ملحوظ، حيث تراجع النمو إلى ما دون 4% خلال ثلاث سنوات فقط.

وبعد عقود من النمو القوي والاستقرار، تهدد التحديات الهيكلية الأساسية بإبطاء وتيرة التقدم في إندونيسيا. وهناك حاجة إلى إجراء إصلاحات مؤسسية وتحقيق المزيد من الانفتاح التجاري لتحسين الكفاءة وجذب المزيد من الاستثمار الأجنبي المباشر، مما يسمح للبلاد بالاستعداد للمرحلة التالية من النمو. ولكن بشكل عام، تعتبر البيئة الحالية بناءة.

من المقرر أن يعمل الرئيس المنتخب حديثاً، برابوو سوبيانتو، الذي تولى منصبه في أكتوبر الماضي لولاية مدتها خمس سنوات، على ضمان استمرارية السياسات الاقتصادية وتبني أجندة مؤيدة للأعمال. ومن وجهة نظرنا، فإن إندونيسيا في وضع جيد للحفاظ على نموها القوي والمستقر الذي يبلغ حوالي 5% خلال السنوات المقبلة. وهناك ثلاثة عوامل رئيسية تدعم هذه التوقعات الإيجابية، على الرغم من الرياح المعاكسة، مثل تزايد الحمائية الأمريكية وتقلب أسعار السلع الأساسية.

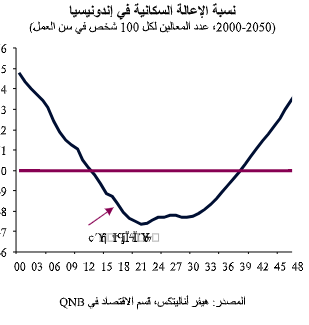

أولاً، تعتبر التركيبة السكانية بمثابة رياح مواتية طويلة الأمد لإندونيسيا، حيث يستمر عدد السكان في التزايد بوتيرة سريعة. والأهم في هذا الخصوص هو أن التركيبة السكانية تدعم تسارع التوسع الاقتصادي خلال العقود القادمة. وفي ظل الصغر النسبي لأعمار السكان، من المتوقع أن تستمر أعداد العاملين في النمو بوتيرة أسرع من أعداد المعالين، مما يخلق عائداً ديموغرافياً، أي عندما تكون نسبة السكان الذين يعتبرون في سن العمل (15 إلى 64) أكبر من نسبة السكان الذين ليسوا في سن العمل. وقد بدأ هذا العائد الديموغرافي في عام 2013 ومن المقرر أن يستمر في خلق دوافع إيجابية حتى أوائل أربعينات القرن الحالي. ومن المتوقع أن يؤدي هذا العائد الديموغرافي إلى تعزيز نمو الناتج المحلي الإجمالي الحقيقي بنسبة لا تقل عن 1% سنوياً على مدى العقدين المقبلين. وخلال هذه الفترة، من المحتمل أن تضيف إندونيسيا أكثر من 100 مليون نسمة إلى فئة المستهلكين. وهذه زيادة هائلة لا تفوقها إلا الأرقام المسجلة في الصين والهند.

ثانياً، ستستمر القاعدة المالية المطبقة في إندونيسيا في توفير اليقين وستظل ركيزة لاستقرار الاقتصاد الكلي للبلاد. منذ عام 1967، ظلت إندونيسيا تطبق قاعدة مالية تحدد سقفاً للعجز تبلغ نسبته 3% من الناتج المحلي الإجمالي، وسقفاً للدين العام، منذ عام 2004، يبلغ 60% من الناتج المحلي الإجمالي. في العقود الأخيرة، لم يُسمح للعجز بتجاوز السقف المحدد إلا من خلال مرسوم رئاسي أثناء جائحة كوفيد في عامي 2020 و2021، وعاد بعد ذلك بسرعة إلى مستوى أدنى من السقف المقرر. واستقر الدين العام مؤخراً عند حوالي 40% من الناتج المحلي الإجمالي، وهذا أقل من المستوى السائد في اقتصادات رابطة دول جنوب شرق آسيا الأخرى، ومن المتوقع أن يظل الدين العام ثابتاً أو أقل من هذا المستوى، على خلفية نمو الناتج المحلي الإجمالي الحقيقي بنسبة 5% والالتزام بسقف 3% المحدد للعجز كنسبة من الناتج المحلي الإجمالي. ويضمن هذا الانضباط المالي احتفاظ إندونيسيا بتصنيفات ائتمانية سيادية قوية ضمن مستوى "الدرجة الاستثمارية" لدى جميع وكالات التصنيف الائتماني الرئيسية، فضلاً عن فوارق أسعار الفائدة السيادية الضيقة نسبياً. ومن المتوقع على نطاق واسع أن تبقي الحكومة الجديدة على الانضباط المالي، وهو ما سيساعد في الحفاظ على انخفاض تكاليف الاقتراض وثقة المستثمرين. وهذا يعني أنه يمكن مواصلة الإنفاق الرأسمالي على البنية الأساسية بتكاليف معقولة أكثر لكل من الحكومة والقطاع الخاص، مما يعزز الاستثمارات والنمو.

ثالثاً، أطلقت إندونيسيا مجموعة كبيرة من مشاريع البنية التحتية والإنفاق الرأسمالي الرئيسية التي من شأنها أن تدعم انتعاش الاستثمارات. ومن المتوقع أن تستمر مجموعة مشاريع البنية الأساسية، التي تبلغ قيمتها مئات المليارات من الدولارات الأمريكية، كواحدة من الأولويات الرئيسية للإدارة الجديدة. ومن المتوقع تنفيذ مشاريع البنية الأساسية الكبرى في قطاعات مثل النقل (الطرق والجسور والسكك الحديدية والمطارات والموانئ) والخدمات اللوجستية والتعدين والمرافق اللازمة للمصانع الجديدة. ومن بين المحركات الرئيسية للإنفاق الإضافي على البنية التحتية خطة نقل العاصمة من جاكرتا إلى جزيرة بورنيو. وتأتي هذه الخطوة في أعقاب الخطوات السابقة التي اتخذتها دول إقليمية أخرى مثل ماليزيا وميانمار، ومن المتوقع أن تعمل على تخفيف الازدحام في جاكرتا المكتظة حالياً ودعم الجهود المبذولة لدمج الأرخبيل. وتقدر تكاليف المشروع بنحو 33 مليار دولار أمريكي. ومن المتوقع أن يكون الاستثمار القوي في البنية الأساسية داعماً للنمو.

بشكل عام، تظل التوقعات بالنسبة لإندونيسيا إيجابية، وتدعمها حكومة تؤيد الاستمرارية ولديها أجندة مؤيدة للأعمال، وتركيبة سكانية مواتية، وإطار مالي سليم، ومجموعة قوية من مشاريع البنية التحتية، بالإضافة إلى مشاريع الإنفاق الرأسمالي.

في العقود الأخيرة، برزت منطقة جنوب شرق آسيا كواحدة من أكثر المناطق حيوية في العالم، فهي تضم بعضاً من أسرع الاقتصادات نمواً. وتشمل مجموعة الدول هذه إندونيسيا، رابع أكبر دولة في العالم من حيث عدد السكان. خلال الفترة 2000-2023، بلغ متوسط معدل النمو الاقتصادي لمنطقة جنوب آسيا 5%. واستمر هذا الأداء اللافت خلال فترات مليئة بالتحديات، بما في ذلك السنوات التي اتسمت بتقلبات كبيرة إبان الأزمة المالية العالمية، وأزمة الديون السيادية الأوروبية، وجائحة كوفيد-19. علاوة على ذلك، تم تجاوز تلك العقبات باستقرار ملحوظ، حيث تراجع النمو إلى ما دون 4% خلال ثلاث سنوات فقط.

وبعد عقود من النمو القوي والاستقرار، تهدد التحديات الهيكلية الأساسية بإبطاء وتيرة التقدم في إندونيسيا. وهناك حاجة إلى إجراء إصلاحات مؤسسية وتحقيق المزيد من الانفتاح التجاري لتحسين الكفاءة وجذب المزيد من الاستثمار الأجنبي المباشر، مما يسمح للبلاد بالاستعداد للمرحلة التالية من النمو. ولكن بشكل عام، تعتبر البيئة الحالية بناءة.

من المقرر أن يعمل الرئيس المنتخب حديثاً، برابوو سوبيانتو، الذي تولى منصبه في أكتوبر الماضي لولاية مدتها خمس سنوات، على ضمان استمرارية السياسات الاقتصادية وتبني أجندة مؤيدة للأعمال. ومن وجهة نظرنا، فإن إندونيسيا في وضع جيد للحفاظ على نموها القوي والمستقر الذي يبلغ حوالي 5% خلال السنوات المقبلة. وهناك ثلاثة عوامل رئيسية تدعم هذه التوقعات الإيجابية، على الرغم من الرياح المعاكسة، مثل تزايد الحمائية الأمريكية وتقلب أسعار السلع الأساسية.

أولاً، تعتبر التركيبة السكانية بمثابة رياح مواتية طويلة الأمد لإندونيسيا، حيث يستمر عدد السكان في التزايد بوتيرة سريعة. والأهم في هذا الخصوص هو أن التركيبة السكانية تدعم تسارع التوسع الاقتصادي خلال العقود القادمة. وفي ظل الصغر النسبي لأعمار السكان، من المتوقع أن تستمر أعداد العاملين في النمو بوتيرة أسرع من أعداد المعالين، مما يخلق عائداً ديموغرافياً، أي عندما تكون نسبة السكان الذين يعتبرون في سن العمل (15 إلى 64) أكبر من نسبة السكان الذين ليسوا في سن العمل. وقد بدأ هذا العائد الديموغرافي في عام 2013 ومن المقرر أن يستمر في خلق دوافع إيجابية حتى أوائل أربعينات القرن الحالي. ومن المتوقع أن يؤدي هذا العائد الديموغرافي إلى تعزيز نمو الناتج المحلي الإجمالي الحقيقي بنسبة لا تقل عن 1% سنوياً على مدى العقدين المقبلين. وخلال هذه الفترة، من المحتمل أن تضيف إندونيسيا أكثر من 100 مليون نسمة إلى فئة المستهلكين. وهذه زيادة هائلة لا تفوقها إلا الأرقام المسجلة في الصين والهند.

ثانياً، ستستمر القاعدة المالية المطبقة في إندونيسيا في توفير اليقين وستظل ركيزة لاستقرار الاقتصاد الكلي للبلاد. منذ عام 1967، ظلت إندونيسيا تطبق قاعدة مالية تحدد سقفاً للعجز تبلغ نسبته 3% من الناتج المحلي الإجمالي، وسقفاً للدين العام، منذ عام 2004، يبلغ 60% من الناتج المحلي الإجمالي. في العقود الأخيرة، لم يُسمح للعجز بتجاوز السقف المحدد إلا من خلال مرسوم رئاسي أثناء جائحة كوفيد في عامي 2020 و2021، وعاد بعد ذلك بسرعة إلى مستوى أدنى من السقف المقرر. واستقر الدين العام مؤخراً عند حوالي 40% من الناتج المحلي الإجمالي، وهذا أقل من المستوى السائد في اقتصادات رابطة دول جنوب شرق آسيا الأخرى، ومن المتوقع أن يظل الدين العام ثابتاً أو أقل من هذا المستوى، على خلفية نمو الناتج المحلي الإجمالي الحقيقي بنسبة 5% والالتزام بسقف 3% المحدد للعجز كنسبة من الناتج المحلي الإجمالي. ويضمن هذا الانضباط المالي احتفاظ إندونيسيا بتصنيفات ائتمانية سيادية قوية ضمن مستوى "الدرجة الاستثمارية" لدى جميع وكالات التصنيف الائتماني الرئيسية، فضلاً عن فوارق أسعار الفائدة السيادية الضيقة نسبياً. ومن المتوقع على نطاق واسع أن تبقي الحكومة الجديدة على الانضباط المالي، وهو ما سيساعد في الحفاظ على انخفاض تكاليف الاقتراض وثقة المستثمرين. وهذا يعني أنه يمكن مواصلة الإنفاق الرأسمالي على البنية الأساسية بتكاليف معقولة أكثر لكل من الحكومة والقطاع الخاص، مما يعزز الاستثمارات والنمو.

ثالثاً، أطلقت إندونيسيا مجموعة كبيرة من مشاريع البنية التحتية والإنفاق الرأسمالي الرئيسية التي من شأنها أن تدعم انتعاش الاستثمارات. ومن المتوقع أن تستمر مجموعة مشاريع البنية الأساسية، التي تبلغ قيمتها مئات المليارات من الدولارات الأمريكية، كواحدة من الأولويات الرئيسية للإدارة الجديدة. ومن المتوقع تنفيذ مشاريع البنية الأساسية الكبرى في قطاعات مثل النقل (الطرق والجسور والسكك الحديدية والمطارات والموانئ) والخدمات اللوجستية والتعدين والمرافق اللازمة للمصانع الجديدة. ومن بين المحركات الرئيسية للإنفاق الإضافي على البنية التحتية خطة نقل العاصمة من جاكرتا إلى جزيرة بورنيو. وتأتي هذه الخطوة في أعقاب الخطوات السابقة التي اتخذتها دول إقليمية أخرى مثل ماليزيا وميانمار، ومن المتوقع أن تعمل على تخفيف الازدحام في جاكرتا المكتظة حالياً ودعم الجهود المبذولة لدمج الأرخبيل. وتقدر تكاليف المشروع بنحو 33 مليار دولار أمريكي. ومن المتوقع أن يكون الاستثمار القوي في البنية الأساسية داعماً للنمو.

بشكل عام، تظل التوقعات بالنسبة لإندونيسيا إيجابية، وتدعمها حكومة تؤيد الاستمرارية ولديها أجندة مؤيدة للأعمال، وتركيبة سكانية مواتية، وإطار مالي سليم، ومجموعة قوية من مشاريع البنية التحتية، بالإضافة إلى مشاريع الإنفاق الرأسمالي.