لطالما كان دور الذهب في المحافظ الاستثمارية مثار جدل كبير. فمن ناحية، يشير مؤيدو الذهب إلى أهمية هذا المعدن الثمين باعتباره أحد أدوات التنويع الرئيسية التي تعمل أيضاً كملاذ آمن ضد التضخم والصراعات الدولية والأهلية. ومن ناحية أخرى، يرى منتقدو الذهب أنه "بقايا بربرية من حقبة ماضية"، فهو سلعة غير مدرة للدخل وذات فائدة محدودة وقيمة ملموسة ضئيلة.

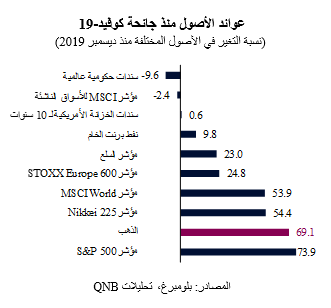

وليس هناك شك في أن الذهب كان بمثابة معزز كبير للمحافظ الاستثمارية العالمية المتنوعة في السنوات الأخيرة. في الواقع، بلغ سعر الذهب 2,615 دولار أمريكي للأونصة، مسجلاً أعلى مستوياته على الإطلاق لعدة أشهر. ومنذ الجائحة، تفوق الذهب على معظم الأصول الرئيسية الأخرى، بما في ذلك الأسهم العالمية والسندات الحكومية والسلع.

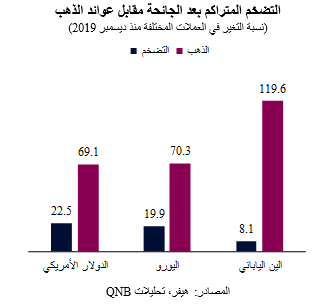

وتجدر الإشارة إلى أن الذهب أثبت مؤخراً قيمته الدائمة كحصن من التضخم. في أعقاب جائحة كوفيد-19، واجهت السلطات النقدية في الاقتصادات المتقدمة تحديات كبيرة بسبب ارتفاع التضخم. وقد أدى هذا إلى مخاوف بشأن الوتيرة السريعة لتراجع "القيمة الحقيقية للنقود"، حيث ستكون هناك حاجة إلى المزيد من وحدات العملة لشراء نفس السلة من السلع والخدمات. وليس من المستغرب أنه خلال هذه الفترة التي اتسمت بارتفاع التضخم، قفزت أسعار الذهب بشكل كبير مقابل أغلب العملات الرئيسية، وعوّضت بفارق كبير عن تأثير الزيادات في أسعار المستهلك. وكان هذا بمثابة تأكيد للاعتقاد السائد منذ فترة طويلة بأن الذهب يشكل أداة تحوط فعالة ضد الضغوط التضخمية.

ولكن، مع تراجع التضخم بقوة على خلفية عودة سلاسل التوريد إلى طبيعتها، هل بمقدور الذهب الاستمرار في تحقيق أداء جيد على المدى المتوسط؟ وهل توشك أسعار المعدن الأصفر أن تشهد عملية تصحيح أم ستدخل في فترة من الأداء الضعيف جداً؟

من وجهة نظرنا، على الرغم من عودة توقعات التضخم إلى طبيعتها على نطاق واسع في معظم الاقتصادات المتقدمة، فإن الأوضاع الكلية العالمية لا تزال مواتية بالنسبة للذهب. وهناك ثلاثة عوامل رئيسية تدعم وجهة نظرنا.

أولاً، أصبحت توجهات السياسة النقدية في الولايات المتحدة وأوروبا حالياً داعمة لأسعار الذهب. في السنوات الأخيرة، قدم النقد أو الأوراق المالية الحكومية قصيرة الأجل عوائد اسمية عالية، مما زاد من تكاليف الفرصة البديلة للاحتفاظ بالذهب. وفي حين لا تزال العائدات الاسمية أعلى بكثير مما كانت عليه قبل الجائحة في معظم الاقتصادات المتقدمة، فإن هذه الديناميكية من المقرر أن تتغير بشكل كبير على مدى الأشهر الـ 24 المقبلة. ومن المتوقع أن يخفض بنك الاحتياطي الفيدرالي الأمريكي والبنك المركزي الأوروبي أسعار الفائدة بمقدار 250 و150 نقطة أساس على التوالي. وهذا يعني أن النقد والأوراق المالية الحكومية قصيرة الأجل ستكون أقل جاذبية كخيارات استثمارية، مما سيكون مؤاتياً للاستثمارات البديلة مثل الذهب.

ثانياً، من المرجح أيضاً أن تلعب تحركات أسعار الصرف الأجنبي دورها في دعم أسعار الذهب. تاريخياً، ترتبط أسعار الذهب سلباً بالدولار الأمريكي، حيث ترتفع أسعار الذهب عندما ينخفض الدولار والعكس صحيح. يشير تقييم الدولار الأمريكي إلى أن هذه العملة مبالغ في قيمتها بنحو 9%، مما يتطلب تعديلاً كبيراً. إن انخفاض قيمة الدولار الأمريكي يزيد من القوة الشرائية لبقية العالم للسلع المقومة بالدولار الأمريكي، مثل الذهب، مما يعزز الطلب الإجمالي ويدعم الأسعار.

ثالثاً، لا تزال البيئة الاقتصادية العالمية الحالية تعاني من عدم اليقين الجيوسياسي، مثل الحرب الروسية الأوكرانية، والصراعات الجارية في الشرق الأوسط، وتزايد التوترات بين الولايات المتحدة والصين في المحيط الهادئ. يمكن أن تساهم هذه العوامل في زيادة علاوة المخاطر على الأصول التقليدية، مما يدفع المستثمرين إلى التحوط بأدوات الملاذ الآمن البديلة. وقد تعززت جاذبية الذهب من خلال الاتجاهات طويلة الأجل، بما في ذلك تزايد شدة التنافس الاقتصادي بين الغرب والشرق، وتراجع التعاون الدولي، وتصاعد النزاعات التجارية، وزيادة الاستقطاب السياسي، و"تسليح" العلاقات الاقتصادية من خلال العقوبات. في عصر يتميز بمزيد من عدم الاستقرار الجيوسياسي، أصبحت مكانة الذهب ذات أهمية متزايدة كأصل ملموس ومحايد من حيث الولايات القضائية ويمكن استخدامه كضمان في أسواق مختلفة. وفي خضم هذه التطورات، ظلت البنوك المركزية على مستوى العالم تجمع الذهب بمعدل غير مسبوق منذ أجيال. وهذا يدعم الطلب المؤسسي الثابت على الذهب في الأمد البعيد.

بشكل عام، وعلى الرغم من تراجع التضخم بشكل سريع عالمياً والمكاسب الكبيرة المتراكمة من الذهب في السنوات الأخيرة، فإن الأوضاع العالمية لا تزال مواتية للمعدن النفيس. ومن المتوقع أن تتلقى أسعار الذهب مزيداً من الدعم من عمليات تيسير السياسة النقدية من جانب البنوك المركزية الكبرى، وانخفاض قيمة الدولار الأمريكي، والنزاعات الجيوسياسية.

لطالما كان دور الذهب في المحافظ الاستثمارية مثار جدل كبير. فمن ناحية، يشير مؤيدو الذهب إلى أهمية هذا المعدن الثمين باعتباره أحد أدوات التنويع الرئيسية التي تعمل أيضاً كملاذ آمن ضد التضخم والصراعات الدولية والأهلية. ومن ناحية أخرى، يرى منتقدو الذهب أنه "بقايا بربرية من حقبة ماضية"، فهو سلعة غير مدرة للدخل وذات فائدة محدودة وقيمة ملموسة ضئيلة.

وليس هناك شك في أن الذهب كان بمثابة معزز كبير للمحافظ الاستثمارية العالمية المتنوعة في السنوات الأخيرة. في الواقع، بلغ سعر الذهب 2,615 دولار أمريكي للأونصة، مسجلاً أعلى مستوياته على الإطلاق لعدة أشهر. ومنذ الجائحة، تفوق الذهب على معظم الأصول الرئيسية الأخرى، بما في ذلك الأسهم العالمية والسندات الحكومية والسلع.

وتجدر الإشارة إلى أن الذهب أثبت مؤخراً قيمته الدائمة كحصن من التضخم. في أعقاب جائحة كوفيد-19، واجهت السلطات النقدية في الاقتصادات المتقدمة تحديات كبيرة بسبب ارتفاع التضخم. وقد أدى هذا إلى مخاوف بشأن الوتيرة السريعة لتراجع "القيمة الحقيقية للنقود"، حيث ستكون هناك حاجة إلى المزيد من وحدات العملة لشراء نفس السلة من السلع والخدمات. وليس من المستغرب أنه خلال هذه الفترة التي اتسمت بارتفاع التضخم، قفزت أسعار الذهب بشكل كبير مقابل أغلب العملات الرئيسية، وعوّضت بفارق كبير عن تأثير الزيادات في أسعار المستهلك. وكان هذا بمثابة تأكيد للاعتقاد السائد منذ فترة طويلة بأن الذهب يشكل أداة تحوط فعالة ضد الضغوط التضخمية.

ولكن، مع تراجع التضخم بقوة على خلفية عودة سلاسل التوريد إلى طبيعتها، هل بمقدور الذهب الاستمرار في تحقيق أداء جيد على المدى المتوسط؟ وهل توشك أسعار المعدن الأصفر أن تشهد عملية تصحيح أم ستدخل في فترة من الأداء الضعيف جداً؟

من وجهة نظرنا، على الرغم من عودة توقعات التضخم إلى طبيعتها على نطاق واسع في معظم الاقتصادات المتقدمة، فإن الأوضاع الكلية العالمية لا تزال مواتية بالنسبة للذهب. وهناك ثلاثة عوامل رئيسية تدعم وجهة نظرنا.

أولاً، أصبحت توجهات السياسة النقدية في الولايات المتحدة وأوروبا حالياً داعمة لأسعار الذهب. في السنوات الأخيرة، قدم النقد أو الأوراق المالية الحكومية قصيرة الأجل عوائد اسمية عالية، مما زاد من تكاليف الفرصة البديلة للاحتفاظ بالذهب. وفي حين لا تزال العائدات الاسمية أعلى بكثير مما كانت عليه قبل الجائحة في معظم الاقتصادات المتقدمة، فإن هذه الديناميكية من المقرر أن تتغير بشكل كبير على مدى الأشهر الـ 24 المقبلة. ومن المتوقع أن يخفض بنك الاحتياطي الفيدرالي الأمريكي والبنك المركزي الأوروبي أسعار الفائدة بمقدار 250 و150 نقطة أساس على التوالي. وهذا يعني أن النقد والأوراق المالية الحكومية قصيرة الأجل ستكون أقل جاذبية كخيارات استثمارية، مما سيكون مؤاتياً للاستثمارات البديلة مثل الذهب.

ثانياً، من المرجح أيضاً أن تلعب تحركات أسعار الصرف الأجنبي دورها في دعم أسعار الذهب. تاريخياً، ترتبط أسعار الذهب سلباً بالدولار الأمريكي، حيث ترتفع أسعار الذهب عندما ينخفض الدولار والعكس صحيح. يشير تقييم الدولار الأمريكي إلى أن هذه العملة مبالغ في قيمتها بنحو 9%، مما يتطلب تعديلاً كبيراً. إن انخفاض قيمة الدولار الأمريكي يزيد من القوة الشرائية لبقية العالم للسلع المقومة بالدولار الأمريكي، مثل الذهب، مما يعزز الطلب الإجمالي ويدعم الأسعار.

ثالثاً، لا تزال البيئة الاقتصادية العالمية الحالية تعاني من عدم اليقين الجيوسياسي، مثل الحرب الروسية الأوكرانية، والصراعات الجارية في الشرق الأوسط، وتزايد التوترات بين الولايات المتحدة والصين في المحيط الهادئ. يمكن أن تساهم هذه العوامل في زيادة علاوة المخاطر على الأصول التقليدية، مما يدفع المستثمرين إلى التحوط بأدوات الملاذ الآمن البديلة. وقد تعززت جاذبية الذهب من خلال الاتجاهات طويلة الأجل، بما في ذلك تزايد شدة التنافس الاقتصادي بين الغرب والشرق، وتراجع التعاون الدولي، وتصاعد النزاعات التجارية، وزيادة الاستقطاب السياسي، و"تسليح" العلاقات الاقتصادية من خلال العقوبات. في عصر يتميز بمزيد من عدم الاستقرار الجيوسياسي، أصبحت مكانة الذهب ذات أهمية متزايدة كأصل ملموس ومحايد من حيث الولايات القضائية ويمكن استخدامه كضمان في أسواق مختلفة. وفي خضم هذه التطورات، ظلت البنوك المركزية على مستوى العالم تجمع الذهب بمعدل غير مسبوق منذ أجيال. وهذا يدعم الطلب المؤسسي الثابت على الذهب في الأمد البعيد.

بشكل عام، وعلى الرغم من تراجع التضخم بشكل سريع عالمياً والمكاسب الكبيرة المتراكمة من الذهب في السنوات الأخيرة، فإن الأوضاع العالمية لا تزال مواتية للمعدن النفيس. ومن المتوقع أن تتلقى أسعار الذهب مزيداً من الدعم من عمليات تيسير السياسة النقدية من جانب البنوك المركزية الكبرى، وانخفاض قيمة الدولار الأمريكي، والنزاعات الجيوسياسية.